Einfach und nachhaltig

„Blindflug“ vermeiden / Auf Basis des operativen Budgets Veränderungen der nächsten Jahre planen / Die GF ist gefordert

Ein Arbeitsbericht

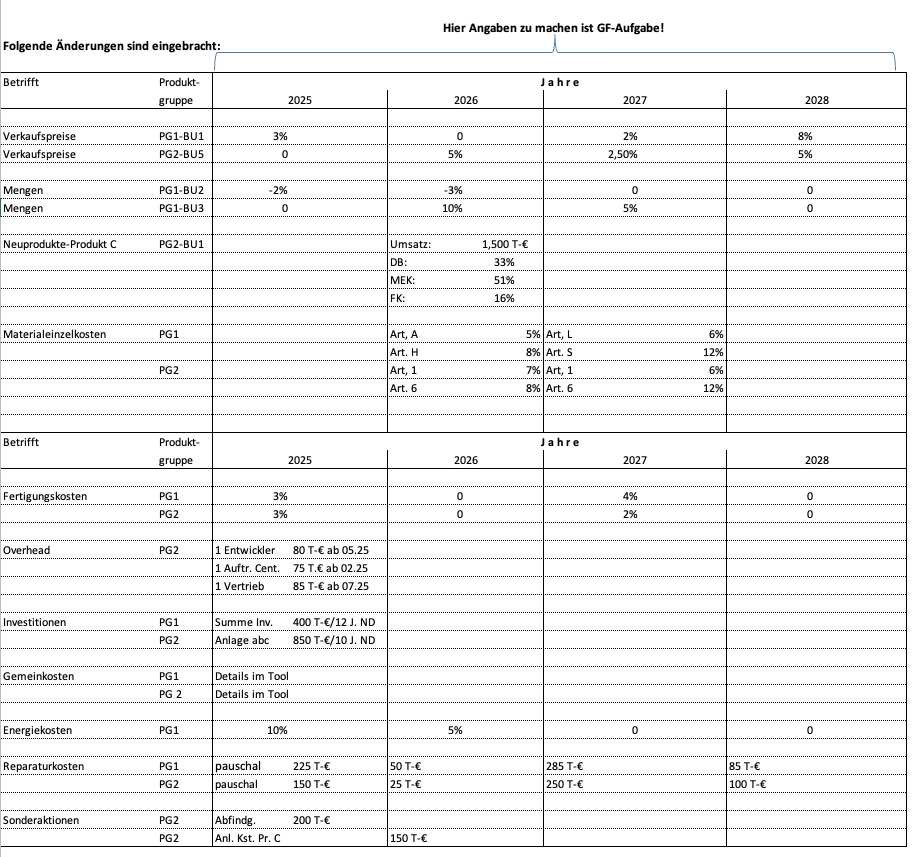

Betrifft

Overhead-Personal

Gemeinkosten

Energiekosten

Reparaturkosten

Investitionen

Sonderaktionen

Materialeinzelkosten

Fertigungskosten

Umfang

Anzahl und Kosten

Umfang und Kosten

Menge und Kosten

Umfang und Kosten, mit Beachtung von Sondermaßnahmen

Auswirkungen von Abschreibungen

z.B. Anlaufkosten, Abfindungen, etc.

Stückliste und Preise

Anzahl Fert. Personal und Kosten

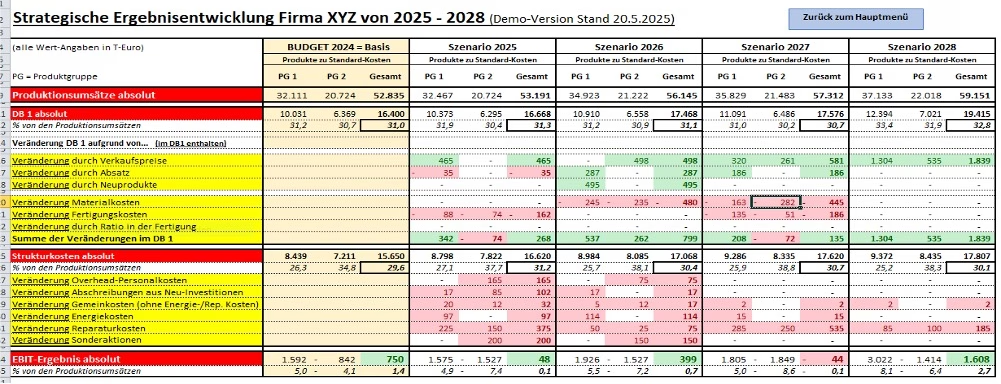

Ein großer Vorteil bei dieser Herangehensweise ist, dass in den vier Folgejahren kein von Grund auf neues Budget zu erstellen ist, das im Detail über die Jahre hinweg sowieso keine sichere Grundlage bietet, sondern nur die Veränderungen zum operativen Ausgangsbudget hinterfragt werden.Diese Fragen sind wesentlich einfacher zu beantworten, die Zeitschiene zur Erstellung verkürzt sich und es können ganz leicht mehrere Versionen angelegt werden.

Erklärungen zur nachhaltigen Budgetierung

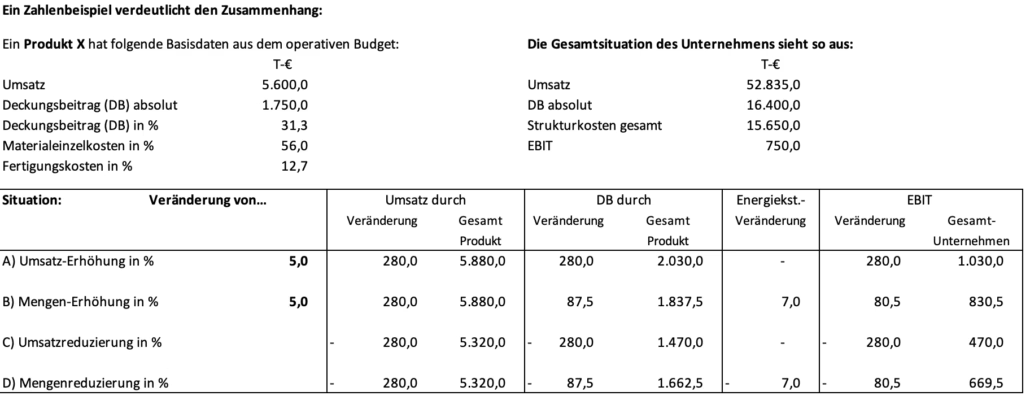

Jetzt gilt es, diese Änderungswerte aufgrund der hinterlegten Basisdaten sowie der eingebrachten Veränderungen blitzschnell auszuweisen.

Dies erfolgt in den Tool-Ergebnissen. Um die Übersicht zu erhöhen, kann jede einzelne Veränderung im Tool nachvollzogen werden.

A) Nachweis der Ergebnisauswirkung durch Umsatzerhöhung

B) Nachweis der Ergebnisauswirkung durch Mengenerhöhung

C) Nachweis der Ergebnisauswirkung durch Umsatzreduzierung

Bei Umsatzreduzierungen verkehrt sich alles ins Gegenteil.

D) Nachweis der Ergebnisauswirkung durch Mengenreduzierung

Das waren jetzt einfache Nachweise jeweils getrennt erfolgter Veränderungen, um die Auswirkungen zweifelsfrei nachvollziehen zu können.

In der Praxis stellt sich die Situation aber so dar, dass nicht einzelne Maßnahmen geschehen, sondern wie eingangs angesprochen ein ganzes Konglomerat von Überarbeitungen geschieht.

Dann noch den Nachweis zu führen und die ewige Controllingfrage beantworten zu können „Warum ist das so?“, funktioniert ohne eine geeignete Herangehensweise nicht.

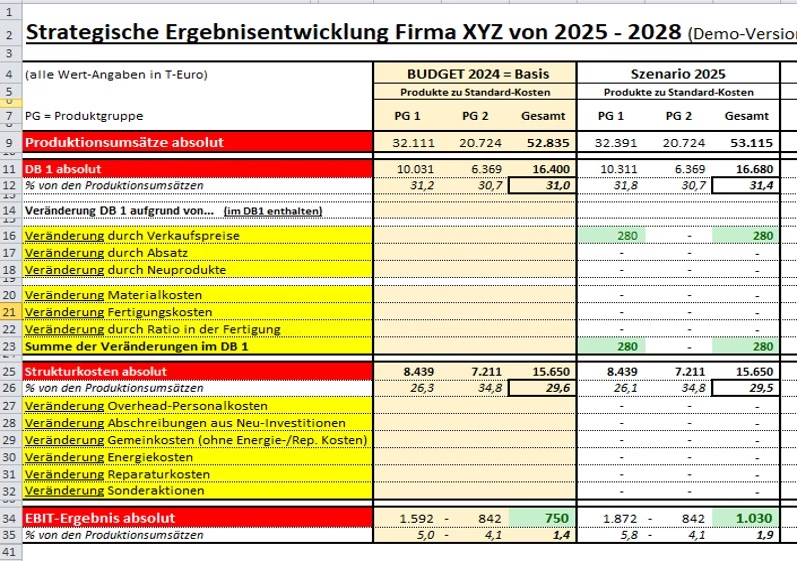

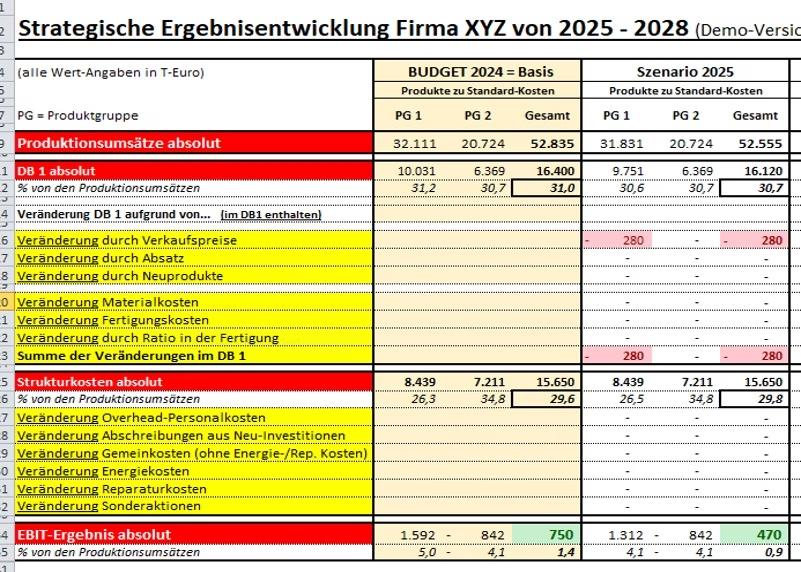

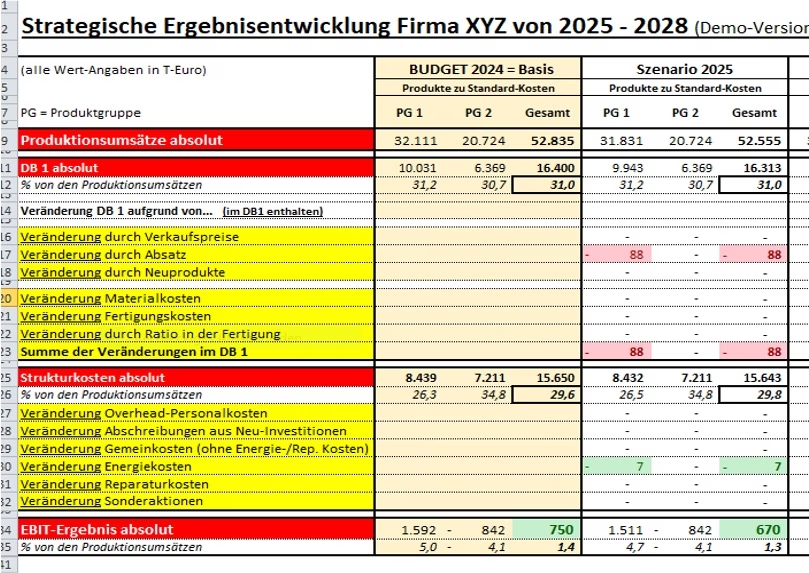

Anpassung der Budgetdaten für wirkungsvolle Ergebnisentwicklung

Als letztes Schaubild habe ich daher sehr viele Anpassungen der Budgetdaten für die nächsten vier Jahre vorgenommen, um zu zeigen, wie wirkungsvoll, schnell und herkunftssicher die Ergebnisentwicklung erstellt werden kann.

Alle aufgeführten Maßnahmen führen zu den folgenden Zahlen, ausgehend vom Budget des Jahres 2024:

Das Vorgehen ist daher auch speziell auf die Bedürfnisse der Geschäftsführungsebene ausgelegt. Eine Gesamtstrategie daraus zu entwickeln wäre die natürliche Folge.

Wenn auch Sie Fragen zur strategischen Budgetierung haben oder einen Beratungstermin wünschen, dann sprechen Sie uns gerne an!Wir zeigen Ihnen, wie Sie ganz einfach und unkompliziert Ihre wirtschaftliche Unternehmensentwicklung im Fokus behalten!

In diesem Video erhalten Sie ab der 11. Minute weitere Informationen über unser Controllingangebot zur strategischen Budgetierung!

Sie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenFolgen Sie uns – Ihre HR & Controlling Experten für das Allgäu!

Ihr professioneller HR Partner im Allgäu

Ihre Helga Jungnickl

#Mittelfristigeergebnisentwicklung #Ergebnisentwicklung #Strategischebudgetierung #Controlling #ControllingInterimTaetigkeit #Werkscontrolling #Budgetierung #Controlling #Unternehmensplanung #Budgetplanung #Industrie #Strategie #Veränderungsmanagement #Führungskräfte #Geschäftsführung #Effizienzsteigerung #Fore-Casting #Forecast #Produktkalkulation #Artikelkalkulation #Angebotskalkulation #Artikelangebotskalkulation #Budgetprozess #Wirtschaftlichkeitsbetrachtung #Simluationsrechnungen #Kostentransparenz #Kostenkalkulation #strategischeBudgetierung #Unternehmenssteuerung #Controllingexperte